发布时间:2025-01-06 05:51:34 来源:LD体育官网入口

Mini LED成为高端电视市场的首选只是时间问题,只是大多数人未曾预料到这一天的到来会如此迅速。

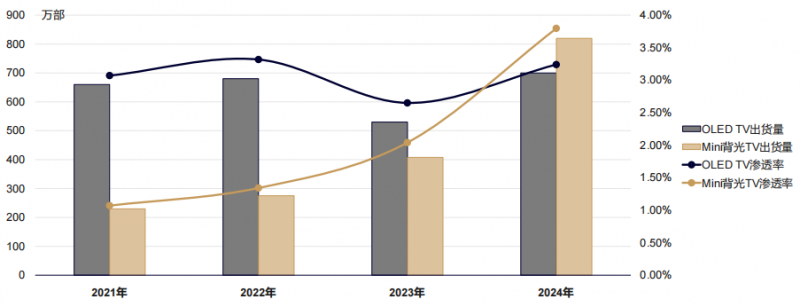

这是Mini LED电视在渗透率上首次超过OLED电视。而这一成就的取得,是多方面因素共同作用的结果。

整体来看,品牌端对高端电视的布局有区域性特征,OLED电视品牌以日韩厂商为主,主要代表为三星、LG;Mini LED电视则以中国企业为主,包括TCL、海信、小米、创维等。Mini LED电视渗透率的提升,某一种意义上可以视作全球显示产业格局变化的重要体现,是中国显示产业权重逐渐增强的重要体现。

而聚集到Mini LED背光电视,2024年,Mini LED背光电视在技术端主要呈现三大变化。

一是分区数往500分区以下趋近,且集中在200分区。这还在于,Mini LED电视背光分区数量的提升对画质的改善存在“边际递减效应”,其中,在100往300分区提升的过程中,对比度的提升最显著,但继续提高分区数量,对比度提升的效果逐渐递减。而另一方面,分区数量又与Mini背光成本正相关。综合画质与成本,Mini LED背光电视的分区数在2024年持续往200分区左右的区间集中。

二是O/P比逐步提升。OD(Optical Distance,即混光距离)值代表背光灯板到扩散板的距离,这个距离决定了光源形成的发光面基础大小。OD值越小,意味着电视画面的光晕控制效果越好。目前,高阶Mini LED电视的OD值能够达到5mm左右。

Pitch是间距,指的是相邻两颗LED之间的距离,较小的Pitch值意味着可以在相同的屏幕上排列更多的LED灯珠,从而提升屏幕的分辨率和细节表现。

从内在联系上来看,在同一背光方案条件下,OD值越大,相应光晕扩散越大,不利于画质效果;但OD加大可提升LED pitch值,减少LED用量,有利于成本降低。在实际的产品研究开发过程中,厂家需要结合产品的定位做综合考虑,来确定最终的背光方案。

目前,Mini LED电视正在往出光角提升的方向发展,这一趋势也拉大了Mini LED之间的Pitch。综合看来,行家说Research指出,OP比(OD:Pitch)逐渐由2022年的1:2,发展到2024年的1:3左右。这一趋势代表着Mini LED芯片使用量的减少,Mini LED电视的成本也得到进一步优化。

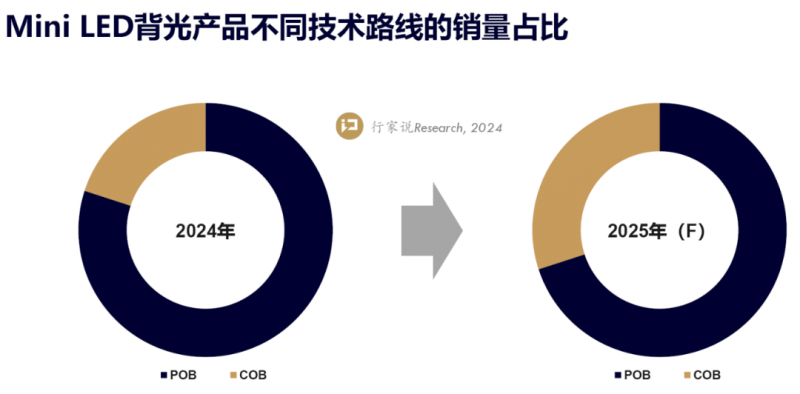

三是COB技术进一步成熟。POB在分选、贴片、良率、供应链配套等方面具有更高的成熟度,且成本更低,是当前Mini LED背光市场的主流封装技术。但受限于封装结构、光学设计和角度控制等,目前POB普遍应用在大OD模组上,而在高端市场和需要高度定制化的应用中,POB并非最优选择。

COB目前技术难度较高、成本比较高,但从材料到技术再到生产工序,COB封装技术全流程都在趋于成熟,进而快速降低了Mini LED COB的成本,带动COB市占提升。

据行家说Research分析,COB占比的提升大多数来源于于解决方案的优化以及下游终端品牌的推动。解决方案方面,COB采用灯条模式,有实际效果的减少了来自基板材料的成本;下游品牌推动方面,终端的TV玩家要不同于POB方案的产品来丰富其产品体系。两方推动下,COB方案在Mini LED背光产品中的占比在2024年提升至20%,且预计在2025年有逐步提升的可能性。

Mini LED背光产品不同技术路线的销量占比 来源:行家说Research

事实上,从500分区乃至更低的分区数的入门级Mini LED电视产品数量的提升,到OP比的提升,再到COB技术产品占比的提升,其逻辑都是对Mini LED电视高性价比优势的强化。

这一变化趋势自然离不开供应链的协同与配合。以兆驰光元为例,作为Mini LED背光领域很重要的玩家,兆驰光元在产品及产能布局、技术储备、客户验证等方面均走在行业领先的位置。2024年,兆驰光元更是全方面突破,在构筑企业综合竞争力的同时,也推动着Mini LED背光技术产品持续提高渗透率。

产品方面,除普通的POB产品外,兆驰光元持续完善COB产品的布局,现已推出了大功率COB白光灯条、Mini COB蓝光灯条及Mini COB白光方案(CSP)。

技术方面,2024年,兆驰光元对COB蓝光的升级最重要的包含:点胶升级,将面型球头升级为M形点胶;OP值由1:2.2升级到1:3.5。

特别是在Mini LED电视加快速度进行发展的当下,背光方案持续升级迭代,而不一样的品牌、不一样的产品的背光方案各不相同,这就导致目前Mini LED供应链的定制化程度高。因此,终端品牌更青睐于选择对上下游资源掌握程度较高的Mini LED背光供应商。

毫无疑问,兆驰光元便具备了这一特质。背靠兆驰股份,兆驰光元是兆驰股份LED产业链条的重要组成部分,又享受着兆驰股份垂直一体化战略布局带来的红利效应。上游有兆驰半导体的LED芯片业务,下游有兆驰股份的电视ODM业务,兆驰光元对市场走向、技术发展的新趋势、资源配置有独特的优势。

以芯片端为例,兆驰半导体已实现110万片晶圆(4寸片)/月的产销规模。在技术及产品方面,兆驰半导体在传统直下式背光领域推出了4848高光效芯片。此外,为满足COB方案的市场需求,兆驰半导体还推出了多款高压芯片,包括0916(6V)、1228(12V)、1836(24V)。

兆驰半导体在LED芯片方面的布局,成为兆驰光元开疆拓土的有力支撑。目前,兆驰光元的产品一方面通过兆驰股份电视ODM业务平台,在终端电视中得到普遍应用,另一方面又直接与小米、创维、康佳、BOE、三星、夏普、LG、索尼等国内外客户开展广泛合作,为终端品牌丰富产品线、提升产品性价比提供助力。

以小米为例,2024年4月,小米S75 Mini LED电视正式开售。据悉,该电视的背光模组由兆驰光元提供。

在2024年年中大促活动中,小米S75 Mini LED电视在75寸电视销量榜中排名第二。

宏观上来看,Mini LED电视终端的出货量在2024年迈向新高峰,离不开家电补贴、大型体育赛事、游戏营销、购物节等因素的一同推动;而就微观上来看,Mini LED电视的自我升级,才是其在与OLED电视的竞争中脱颖而出的关键。

可以说,优秀的画质表现让Mini LED电视具备向上跻身高端电视的条件;性价比特性的持续提升又为Mini LED电视打开了下沉空间。而随着Mini LED电视渗透率的提升,手握LED产业链垂直一体化优势,并在应用端积累了大量技术经验、客户资源的兆驰光元,也将迎来新的成长机遇。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者本人观点,与本网无关。仅供读者参考,并请自己检查相关内容。)

违法和不良信息举报电话(涉网络暴力有害信息举报、未成年人举报) 举报邮箱:br>